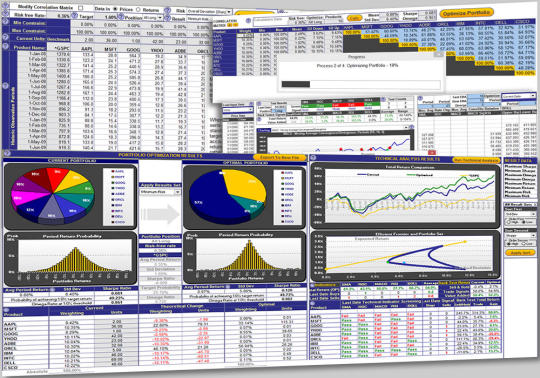

Šablona optimalizace portfolia určuje optimální vážení kapitálu pro portfolio finančních investic, které poskytuje nejvyšší návratnost pro nejnižší riziko na základě profilu rizik návratu a korelace mezi jednotlivými investicemi. Návrh modelu optimalizace portfolia umožňuje jeho použití na portfoliu finančních nástrojů nebo podnikových toků. Šablona optimalizace portfolia je intuitivní a flexibilní s ikonami pomoci, která pomáhají při zadávání a interpretaci výstupních výsledků. Zadávání historických dat pro analýzu je podpořeno možnostmi specifikace absolutních cen nebo výnosů, počtem stávajících jednotek a nástrojem pro stahování dlouhých období údajů o finančních trzích cenných papírů.

Pokročilé možnosti optimalizace zahrnují nastavení minimálních a maximálních omezení pro váhy v optimálním portfoliu a možnosti analýzy rizik pro celkovou volatilitu v rámci Sharpeho poměru, riziko poklesu nebo poloviční odchylky v poměru Sortino a zisk / ztráta v rámci společnosti Omega poměr. Optimalizace poskytuje pravděpodobnost dosažení cílového výnosu vypočítaného pomocí simulace Monte Carlo. Výsledky optimalizace portfolia jsou zobrazeny pomocí grafů vážení a rozdělení výnosů, stejně jako akvizičních a likvidačních akcí. Mohou být načteny alternativní a vlastní portfolia podél efektivní hranice. Technická analýza je poskytována s zpětně testovaným celkovým výnosem z obchodování se signály a automatickou optimalizací parametrů.

Podporuje smíšené portfolia dlouhých / krátkých pozic. Provede zpět testovanou optimalizaci válcování. Byla přidána technická analýza se schopností optimalizovat konstantní parametry pro maximalizaci zpětně testované návratnosti signálu nákupu a prodeje. Zahrnuje podrobnou analýzu a mapování jednoduchého klouzavého průměru, rychlosti změny, klouzavého průměru konvergence / divergence, relativní síly a Bollingerových pásem. Poskytuje schopnost aplikovat kapitálovou částku rovnoměrně na zahájení vážení portfolia. Stahování dat v reálném čase

Komentáře nebyl nalezen